Часто возникающие вопросы, связанные с созданием и хозяйственной деятельностью МИП

Что такое инновация?

Под инновацией (англ. Innovation – нововведение, новаторство) мы понимаем «инвестицию в новацию» как результат практического освоения нового процесса, продукта или услуги.

Обязательным критерием новации является научно-техническая новизна.

Как найти «успешную» инновационную идею?

- открыть новый способ создания некоторой полезности, имеющей ценность для потребителей

- создать комбинацию особых способностей, обеспечивающих создание данной полезности

- создать уникальную формулу, с помощью которой можно достичь максимально возможной предпринимательской маржи в стоимости создаваемой полезности и иметь возможность присваивать эту маржу в виде прибыли.

Что мы понимаем под инновационной стратегией?

Стратегия означает взаимосвязанный комплекс действий во имя укрепления жизнеспособности и мощи данного предприятия (фирмы) по отношению к его конкурентам

Под инновационной стратегией компании обычно понимают стратегию использования нововведений.

Какие факторы внешней и внутренней среды необходимо проанализировать?

- оценить текущую стратегию конкурентов (их поведение на рынке; приемы продвижения товаров и т.п.)

- исследовать влияние внешней среды на конкурентов

- попытаться собрать сведения о научно-технических разработках соперников и другую информацию, составить прогноз будущих действий конкурентов и наметить пути противодействия.

Критерии соответствия Федеральному закону от 02.08.2009 217-ФЗ и включения в БД уведомлений определены:

1. Предоставление информации о ХО по приказу Минобрнауки России от 8.12.2009 №718.

2. Результаты проверки Роспатента, касающейся лицензионных договоров.

3. Соответствие законодательству (4ч. ГК, ФЗ об ООО, ФЗ об АО, ФЗ о регистрации юр. лиц,…).

Все время появляется все новые ньюансы критериев соответствия, которые возникают из-за нахождения тех или иных нарушений, которые делают вузы и ХО.

Критерии не соответствия нормам ФЗ-217:

- ХО не могут соответствовать ФЗ-217 , т.к. было создано путем перерегистрации ранее (до 13.08.2009) созданных ХО (24 ХО);

- бюджетное учреждение вошла в состав учредителей не в момент регистрации ХО созданного после 13.08.2009 (2 ХО);

- прошло более 10 мес. и вуз не представил ни какой информации о ХО, нет ОГРН и даты регистрации(51 ХО);

- бюджетный учредитель - автономное учреждение (150 ХО);

- на момент регистрации ХО бюджетный учредитель внес только денежные средства (4);

- доля % бюджетного учредителя не соответствует ФЗ-217, т.е. менее 33.4% для ООО и 25% для АО (25 ХО);

- тип РИД право на использование которого, не соответствует ФЗ-217, т.е. в ГК 4ч. Определены 16 типов РИД, в ФЗ-217 только 8 РИД (3 ХО);

- вместо лицензионного договора на не исключительное право использования РИД оформлен договор об отчуждении (1);

- бюджетный учредитель вышел из состава учредителей (3 ХО);

- ХО ликвидировано (5 ХО).

Существует систематизированный список ошибок и неточностей, которые были допущены при создании ХО, но эти ошибки могут быть устранены, с частью из них деятельность ХО возможно, с частью нет.

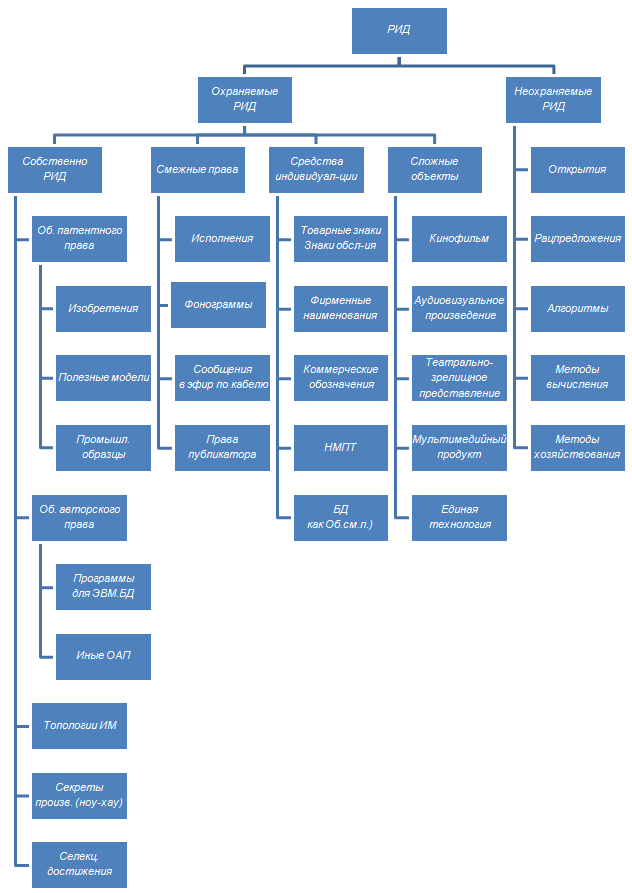

Понятие результата интеллектуальной деятельности (РИД).

РИД - это подлежащий использованию нематериальный коммерческий продукт.

Какие РИД могут быть внесены Вузом в уставной капитал.

1. программы для электронных вычислительных машин;

2. базы данных;

3. изобретения;

4. полезные модели;

5. промышленные образцы;

6. селекционные достижения;

7. топологии интегральных микросхем;

8. секреты производства (ноу-хау).

Перечень исчерпывающий. Права на объекты авторского права не могут быть внесены в уставной капитал. Исключительное право на РИД, право использования которого вносится в качестве вклада в УК, не может принадлежать нескольким лицам.

Цель создания ХО по 271-ФЗ.

Данным законом вносятся изменения в ряд нормативных правовых актов, что позволяет ВУЗам и НИИ открывать хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (далее - РИД) исключительные права на которые принадлежат данным научным учреждениям без согласования с собственником их имущества.

Чтобы предприятие соответствовало ФЗ-217 в качестве вклада в уставной капитал хозяйственного общества (далее — ХО) должен быть внесен РИД из категории указанной выше (сразу хочу отметить, что создание предприятия с помощью «ноу-хау» возможно только с теми организациями, на которых организован режим коммерческой тайны.

Для общества с ограниченной ответственностью создаваемого по 217-ФЗ доля НИИ или ВУЗа в уставном капитале должна составлять не менее 1/3, то есть приблизительно 34% (размер уставного капитала - не менее 10 000 рублей), а для открытого акционерного общества - 25% (размер уставного капитала не менее 100 000 рублей), а доля третьих лиц в уставном капитале хозяйственного общества (акции) будет оплачена денежными средствами не менее чем на 50% .

Денежная оценка права использования результатов интеллектуальной деятельности производится:- до 500 тыс. рублей - единогласным решением учредителей;- свыше 500 тыс. рублей - независимым оценщиком.

Говоря об оценке ОИС, надо отметить, что проводя оценку без привлечения экспертов, вы можете рисковать - "законностью учреждения предприятия".

ОИС вносимый в уставной капитал должен состоять на балансе Университета в соответствии с Правилами бухгалтерского учета ПБУ 14/2007. ОИС не может быть передан в уставной капитал общества по цене ниже его фактической (первоначальной) стоимости (пп. 8 и 9 раздела 2 ПБУ 14/2007).

Научные учреждения и ВУЗы вправе распоряжаться долями (акциями) в уставных капиталах хозяйственных обществ, только с предварительного согласия соответствующих собственников.

Доходы (дивиденды) от участия в хозяйственных обществах, получаемые научными учреждениям и ВУЗами, направляются только на правовую охрану результатов интеллектуальной деятельности, выплату вознаграждения их авторам, а также на осуществление уставной деятельности научных учреждений и ВУЗов.

С какими основными проблемами, препятствующие эффективной реализации Федерального закона №217-ФЗ вы можете столкнуться и возможные пути их решения

1. Подмена целей Закона ФЗ -217: в Законе ФЗ-217 говорится о «практическом применение (внедрение) РИД», основным участником является–инвестор, а задача ВУЗов - подготовить РИД и представить их инвестору. На практике, мы сталкиваемся со следующим: целью является «создание малых предприятий», основным участником является ВУЗ, а задачей ВУЗа становится - создать определенное число хозяйственных обществ и правильно отчитаться.

2 .Законодательные проблемы, в том числе несогласованность отдельных положений Федерального закона №217-ФЗ с действующим законодательством, которые можно решить только после внесения соответствующих изменений, например, в Налоговый кодекс РФ.

3. Слабая заинтересованность инвесторов в направлении активов на создании хозяйственных обществ с участием научных и образовательных учреждений (передается не исключительное право на РИД, а право использования РИД; велика минимальная доля ВУЗов/НИИ в уставном капитале создаваемых хозяйственных обществ; своей долей ВУЗы и научные учреждения могут распоряжаться только с согласия собственника, что затрудняет второй и последующие этапы привлечения). Для решения этой проблемы необходимо внести соответствующие изменения в Федеральный закон №217-ФЗ и предусмотреть соинвестирование со стороны государственных фондов.

4. Проблемы, не связанные с изменением действующего законодательства, и решаемые ВУЗами/научными организациями самостоятельно или с помощью профильных министерств и ведомств- это слабо развитая инновационная инфраструктура научных и образовательных учреждений.

В чем заключается выгода от создания таких хозяйственных обществ для Университета?

1.Возможность получения дополнительных инвестиций;

2.Возможность предоставления более высокой заработной платы квалифицированным специалистам и молодым ученым;

3.Повышение эффективности коммерциализации разработок;

4.Осуществление сделок через предприятие вне конкурсов.

Каковы преимущества создания хозяйственных обществ с участием в рамках ФЗ-217 для предпринимателей?

1.Возможность легально ввести в хозяйственный оборот результаты интеллектуальной деятельности, принадлежащих ВУЗу/НИИ;

2.Возможность применения упрощенной системы налогообложения;

3.Пониженные страховые выплаты - снижение налоговой ставки по начислениям на заработную плату до 14% вместо 30%;

4.Возможность льготной аренды помещений без проведения конкурса (в первый год - 40% от рыночной стоимости, во второй год - 60% и в третий 80%).

Алгоритм построения своего бизнеса.

Прежде всего, на практике я бы рекомендовала действовать по следующему алгоритму:

1. Создание РИД институтом (здесь необходимо отметить, что идея должна отличаться научно-технической новизной);

2. Получение исключительных прав институтом;

3.Постановка результатов интеллектуальной деятельности (РИД), вносимой в качестве вклада в уставный капитал, на баланс института согласно ПБУ 14/2007;

4. Определение состава учредителей хозяйственного общества и их доли (акции);

5. Предложение кандидатур в Состав Совета директоров;

6. Предложение кандидатуры генерального директора компании;

7. Принятие решения о создании хозяйственного общества или провести собрание учредителей;

8. Выход с заявкой о создании общества и бизнес-планом на Ученый совет;

9. Принятие решения Ученого совета о создании общества, утвердить долю института в уставном капитале;

10. Регистрация общества (подача пакета документов в ФНС), поставка на учет, открытие счета;

11. Заключение лицензионного договора о передаче права использования ОИС и регистрация лицензионного договора в Роспатенте (если РИД - изобретение, полезная модель, промышленный образец).

12. Заключение договора аренды помещений;

13. Уведомление (в течение 7 дней со дня регистрации) Министерство транспорта Российской Федерации и Федеральное агентство железнодорожного транспорта о создании общества по 217-ФЗ.

Куда обратиться за образцами необходимых документов.

Комн. 13305, тел: (495)684-28-32).

В случае если по итогам отчетного или расчетного периода (квартала, полугодия, 9 месяцев, года) основной вид экономической деятельности организации или индивидуального предпринимателя не соответствует заявленному, то они лишаются права применять льготные тарифы. Аналогичная мера предусмотрена, если они были исключены из реестра.

Классификация РИД.

Если доля вуза в УК ХО более 50% и ФЗ-94 надо применять при закупках товаров и услуг, что делать после 01.01.2012.

Доля Вуза по 223-ФЗ более 50%. Можно войти в ХО не через уставной капитал, а через ссуду с определением срока возврата. Можно применять инвестиционный контракт, дарение оборудования, 0-я аренду, лизинговые операции, можно дробить РИД и создавать с филиалами.

Если несколько вузов создают МИП, как сконструировать УК?

Такая ситуация возможна после 1 сентября 2013 года. Сейчас только 2 ВУЗа по 33,3 могут, а так- много ВУЗов смогут совместно создать ООО.

Если нужно получить юридический адрес в вузе, что нужно сделать?

В налоговую инспекцию при регистрации надо подать информационное письмо о предоставлении ВУЗом вам юридического адреса. Для этого необходимо найти свободную аудиторию или использовать аудиторию в ночное или дркгое не занятое время.

Если партнеры МИПа работают на ОСН, что сделать, чтобы не выйти из кооперационной цепочки со сквозным НДС?

Если заплаты нет-то 0. Вуз НДС не показывает.

Существует система внутренних документов. Ведется учет договоров с НДС

Цена уменьшают:

1-ВУЗ без НДС, но на эту сумму ум цену т.е. он платит.

2-Вуз на упрощенке -платим несколько договоров с НДС-это допускается

Если ГНИ отказала в переходе на УСН – что предпринять?

Послать письмо на сайт Минфина. Генеральный директор задает вопрос, ему в месячный срок разъясняется положение и с этим ответом идти в налоговую. И налоговая изменяет часто задним числом.

Или обратиться за экспертным мнением к Колесникову А. Н., директору Аналитического консалтингового центра, кафедры экономики инноваций экономического факультета МГУ им. М.В.Ломоносова fz-217@mail.ru, Skype: kolannik2010.

Если общество не эффективно

Решением Совета учредителей заморозить деятельность, прекратить договор аренды, продать имущество, все обнулить забрать деньги и закрыть счет.

Если МИП не включен в Реестр Минобрнауки для уплаты страховых взносов 14%, что нужно для того чтобы в него войти и какие условия ежеквартального подтверждения и исключения из Реестра?

Направить письмо от вуза (НИИ) уведомление о создании ХО на адрес:

Министерство образования и науки Российской Федерации

Заместитель министра И.И. Федюкин

ул. Тверская, д.11, г. Москва, ГСП-3, 125993 .

Контакты: 495 655-58-01 доб.121, fz217@mail.ru.

Уведомление о сознании общества заполняется в виде анкеты, которую можно получить направив запрос на e-mail: FZ217@mail.ru, FZ217@csrs.ru, этим занимается Жарова Галина Викторовна,

(495) 655-58-01, 655-58-13 доб.121. (за что выражаю ей огромную благодарность! )

К письму приложить заполненную анкету и перечисленные в ней документы.

Если обороты МИПа растут – как удержаться в льготных режимах?

Обороты МИП растут, количество видов деятельности увеличивается и видоизменяется. Можно также разделить бизнес на 2, создать дочернее общество без участия ВУЗа, создать свои поисковые НИР=1000 руб., сотрудники могут получать авторские внутри МИПа, создать филиал, который будет вести производство в другом субъекте федерации.

Если нужно арендовать помещение у вуза, как минимизировать усилия и получить желаемый результат?

Оформляются документы по 677 постановлению правительства от 30 мая 2012 г. в соответствие с письмом Толстиковой 15-2812 от 30 мая 12 г.

Если нужно арендовать землю у вуза, какие есть возможности?

Например, можно поставить вагончик (палатку) и арендовать это помещение.

Если нужно арендовать оборудование у вуза не на полное время, а частично с коэффициентом использования - какие есть варианты?

Оборудование нельзя на 5 лет-только больше коэффициент использования инструмент снижения не 40% а 1%

Деньги от аренды – «плохие» деньги, т.к:

-более 90% доходов научные то с остальных берется 0.1% налога на прибыль

-показатели ВУЗа не растут, если растут арендные платежи

Если идет увеличение объема, то заключают не арендные договора, а договора НИР, например, договора на предоставление оборудования. Деньги с этих договоров - это научные а не арендные деньги.

Проведение измерений на таком оборудовании это совместные исследования, они находятся в лаборатории официально - сотрудник МИП выполняет измерения по договору.

Новости 2013 года.

- появится новый Гражданский кодекс, который придется изучать заново.

- вступят в силу поправки в основные федеральные законы.

- начнет работать суд по интеллектуальным правам.

- залог движимого имущества будут регистрировать нотариусы.

- местом постоянного пребывания Суда по интеллектуальным правам (специализированного арбитражного суда) будет являться город Москва

- Постановление Пленума ВАС РФ от 22.06.2012 N 17 "Об определении места постоянного пребывания Суда по интеллектуальным правам".

- распространено действие норм ФЗ-217 на ХО+ХП, созданные вузами АУ,

- вузы могут создавать МИПы в новой форме хозяйственных партнерств по ФЗ 380 от 03.12.2011, вступил в действие 1.07.2012,

- нет ограничения доли в треть (четверть для АО) в УК для ХО+ХП, т.е. любая,

вузы могут входить в уже учрежденные ранее ХО+ХП, - нет запрета для ХО+ХП в сублицезии права на РИД, т.е цепочка ЛД возможна,

внесение в уставной(складочный) капитал ХО+ХП любого имущества находящегося на праве оперативного управления (возможна разница в возможностях у вузов АУ и БУ), - при изменении УК ХО+ХП не надо вузу спрашивать разрешения у учредителя,

- ряд несостыковок с ФЗ-272 о ведении Реестра для уплаты страховых взносов со значительным сокращением поля действия основной льготы, т.е. только небольшое количество ХО может войти в Реестр по уплате 14% страховых взносов (на 4 квартал 2012 в Реестр вошла треть МИПов), - значительная разница в правах вузов и НИИ, т.к. пока не внесены изменения в ФЗ-127 о науке и государственной научно-технической политике-к 01.09.2013 должен быть разработан новый приказ МОН вместо приказа №718 от 8.12.2009, по ведению учета ХО+ХП.

Как определить функционал управляющей компании для аутсорсинговой сети МИПов вуза?

На базе отдела инновационного развития создается МИП - инновационный центр или управляющая компания, которая входит в состав соучредителей МИПов и имеет от 0.1% в уставном капитале, или Ректор передает ему долю как структурному подразделению. Вышеуказанное общество берет на себя организацию создания, ведение бухгалтерии, отчетности, документационное сопровождение и судебную защиту деятельности МИПов на основании официальных договоров.

Как построить систему регламентов коммерциализации РИД вуза и Реестр РИДов вуза?

Регламент и реестр Роспатент и ФИПС есть. Не включать все РИДы вуза неохраняемые. Можно создать свой реестр РИД и свои методические указания. Провести технический, научный, экспертный аудит единый по ВУЗу.

Студент поступая в ВУЗ входит в единую систему. На сайте вуза можно размещать статьи, рефераты, кандидатские. Это поднимет рейтинг ВУЗов, повышает цитируемость. В резюме выпускники могут упоминать, что моя статья (мои 50 РИД) размещены на сайте…

Если РИД стоит в плане работы кафедр, за счет фонда вуза или в порядке служебного задания, или РИД передан по договору отчуждения, то правообладателем является вуз.

Как создать правовую среду в вузе создания и использования РИД вуза?

Это и структура и ответственность и система платежей. Вводят, например, баллы, коэффициенты, условные единицы для оплаты работы патентного отдела, с определением нормы трудозатрат, которые оплачиваются из лицензионных отчислений. Вуз имеет право изменить устав, генеральное разрешение. Для этого подается заявка в Минобр за 1 год, а те, в свою очередь направляют в Минфин, те – в казначейство.

Что нельзя делать со стороны вуза по поддержке развития МИПа?

По пост. Прав. РФ №219 нельзя впрямую поддерживать МИП. МИПы участвуют только на конкурсной основе. Вуз оказывает только поддержку проэктов и конкурсов. Возможна также система: договор-НОЦ-НИОКР.

Нельзя давать рекламу МИПу с юр. адресом. Только после заключения с вузом договора аренды можно давать рекламу с указанием адреса вуза.

Нельзя заставлять, понуждать.

Нет инструмента для сдачи 4 кв. м. в аренду для структурного подразделения-технопарк, но можно по договору о предоставлении услуг (например, предоставить 1 рабочее место на 1 час в неделю). Этобудет договор на услуги а не арендный договор. Услуги по переговорам, организации встреч, т.е. заменить слово аренда на договор услуг с НДС

На границе с территорией ВУЗа муниципальная земля и технопарк может примыкать к федеральной земле, но стоять на муниципальной земле и входить структурно. Вуз поддерживает проекты. Например, принимает человека стажером, он зачисляется и в технопарке обучается (приказ о зачислении).

Как вуз может передать МИПу денежные средства и оборудование (аренда ФЗ-22,вложение в УК по БК, ФЗ-217, ФЗ-83, по договору по конкурсу ФЗ-94 и ФЗ-79)?

Как передать денежные средства:

1 договор НИР 79-фз без конкурса цены на 1 мес-1 нед.;

2-передать как инвестиционный контракт (разрешение учредителя).

Для передачи оборудования – необходимо заключить договор НИР, где указаны условия использования этого оборудования.

Например, кафедра решает предоставить МИПу для использования оборудование.

Проводятся практика студентов, стажировки, выездные обучения для взаимодействия с НИИ и крупными промышленниками. Для этого направление на стажировку или договор возмездного оказания услуг

Можно цепочки оборудования.

Как получить ХО созданному по ФЗ-217 статус резидента Инновационного центра коммерциализации разработок «Сколково» и как при этом совместно использовать льготы и возможности привлечения финансирования работ.

Для совместного создается управляющая компания, разрабатывается система.

МИПу можно использовать до 50 ОКВЭД (73.10-основной и дополнительно другие. Найти неуставной вид деятельности и менять ОКВЭД по результатам. На код 73.10 должно приходиться более 50 % выручки. Доля вуза в уставном капитале 33.4% т.е. если 33.4% деятельности - доходы от реализации РИД вуза, то остальное можно шалить.

Порядок выявления РИД в вузе.

Обязательное условие – заключение договора отчуждения (программы, базы данных ноу-хау). Затем РИД надо поставить на баланс в составе НМА.

Затем передать на основании лицензионного договора в уставной капитал.

Проводится инвентаризация. РИДы надо выявить, оценить по рыночной стоимости, налог на прибыль заплатить, поставить на баланс, и внести в уставной капитал. Это надо разнести по времени иначе увеличивается стоимость актива и растут налоги. Сравнительный метод оценки не применяется т.к. не с чем сравнивать. Выявленные в результате инвентаризации НМА необходимо поставить на баланс без исключения.

Другой вариант, на мой взгляд являющийся лучшим решением- это проведение технологического или экспертного аудита.

Создается внутривузовская комиссия которая прорабатывает и решает какие РИДы поставить на баланс (перспективны сами по себе), а какие нет, затем в базу Роспатента, либо на кафедры и издают приказ о введении в отношении них режима коммерческой тайны. При этом используют методические рекомендации и методики которые есть в вузе.

Налоги оплачиваются поквартально до 28 числа, если позже, то переходит в следующий месяц.

1.Выявление перечня РИД, принадлежащих ВУЗу/НИИ

- вид РИД (изобретение, полезная модель, программа для ЭВМ и т.д.)

- название,

- авторы,

- правообладатель,

- номер охранного документа,

- правовой статус охранного документа,

- дата регистрации/дата приоритета,

- территория охраны,

- проведена ли стоимостная оценка РИД, проведена ли постановка РИД на учет как НМА,

- кто оплачивает поддержание в силе охранных документов

2. Анализ результатов инвентаризации и рекомендации по учету выявленных РИД в составе нематериальных активов (рекомендации должны основываться на перспективах коммерциализации РИД).

3. Определение стоимости каждого объекта, выявленного в ходе нвентаризации РИД и не стоящего на учете как НМА (производится профессиональными оценщиками - членами одной из саморегулируемых организаций оценщиков).

4. Постановка на бюджетный учет выявленных РИД как НМА.

Как поступать с РИДами при объединении вузов.

При объединении составляется передаточный баланс. В нем перечисляются РИДы, которые есть и передаются по балансу, иначе права на эти РИДы переходят к государству. Пишется письмо в Роспатент. Если РИДы переходят в порядке универсального правопреемства - меняют правообладателя по заявлению, например, при реорганизации.

Регистрируется отчуждение программы, в отношении ноу-хау необходимо переустановить режим коммерческой тайны. При передаче РИДа в уставной капитал МИП режим коммерческой тайны нужно установить в этом МИП.

Как вузу выйти из состава МИПа.

Войти просто, а выйти - по решению учредителя. Нужно обоснование денежного накопления. Долги ложатся на бюджет!

Изменение доли вуза в уставном капитале возможно при согласии учредителя.

Мин. доля вуза в уставном капитале создаваемого МИП.

С 1 сентября 2013 года в соответствии с новым законом об образовании нет установленного мин. Для определения доли вуза в уставном капитале создаваемого МИП.

До 1 сентября 2013 годя :

| Форма | АО | ООО |

| Закон | 208-ФЗ | 14-ФЗ |

| Min размер УК | 100000 руб. | 10000 руб. |

| Основание | ст. 26 | Ст.14 |

| Доля бюджет орг. | Более 25% | Более 1/3 |

| Доля других лиц | На половину денежными средствами | На половину денежными средствами |

Пока чистая прибыль равна или меньше уставного капитала нельзя распределять прибыль.

С 1 сентября 2013 года МИПы могут создаваться в форме хозяйственных партнерств.

Это предоставляет большую свободу.

Статья 75 ГК РФ.

Ответственность участников полного товарищества по его обязательствам.

1.Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

2. Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество.

Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

3. Соглашение участников товарищества об ограничении или устранении ответственности, предусмотренной в настоящей статье, ничтожно.

Какие РИДы охраняются?

ст.1225 ГК РФ содержит исчерпывающий перечень всех охраняемых РИД:

1. РИДы и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются:

1) произведения науки, литературы и искусства;

2) программы для электронных вычислительных машин (программы для ЭВМ);

3) базы данных;

4) исполнения;

5) фонограммы;

6) сообщение в эфир или по кабелю радио- или телепередач (вещание организаций эфирного или кабельного вещания);

7) изобретения;

8) полезные модели;

9) промышленные образцы;

10) селекционные достижения;

11) топологии интегральных микросхем;

12) секреты производства (ноу-хау);

13) фирменные наименования;

14) товарные знаки и знаки обслуживания;

15) наименования мест происхождения товаров;

16) коммерческие обозначения.

В отношении ноу-хау и программ ЭВМ устанавливается режим коммерческой тайны. В отношении изобретений, полезных моделей и промышленных образцов проводится патентование.

Не охраняются методические указания, мультимедийная продукция (презентации), единая технология, НК-открытия, рацпредложения,

алгоритмы в методических указаниях, методы вычисления, методы хозяйствования. Не путайте их с ноу-хау.

Надо различать товарный знак (на товар и продукцию) и знак обслуживания (ставится на услуги). Полезная модель не проверяется на мировую новизну

Деятельность Университета по поддержке хозяйственных обществ с участием Университета.

1.Доля накладных расходов Университета и его структурных подразделений при заключении договоров НИОКР с хозяйственным обществом не должна превышать 10% от суммы договора.

2.Предоставление хозяйственным обществам услуг инновационной инфраструктуры.

3.Возможность привлекать сотрудников Университета к работе по совместительству в хозяйственных обществах.

4.Возможность использования помещений, оборудования, программного обеспечения факультетов и структурных подразделений Университета

Что такое исключительное право

- Право использовать РИД любым, не противоречащим закону способом, распоряжаться исключительным правом (если иное не предусмотрено законом), разрешать или запрещать использование другим лицам,

- Абсолютное: возникает у правообладателя по отношению ко всем остальным лицам в силу закона

-Исключение: в отношении ноу-хау существует лишь в обязательственных (договорных) отношениях

- Не связано с правом собственности на материальный носитель, в котором выражен РИД (исключения: селекционные достижения, штамм микроорганизма как изобретение)

Переход права собственности на вещь не влечет переход исключительного права

- Первоначально возникает у автора, который имеет право передать по договору.

Совместное обладание правами ст. 1229 ГК РФ

- Каждый из правообладателей может использовать такой РИД или такое средство по своему усмотрению, если настоящим Кодексом или соглашением между правообладателями не предусмотрено иное. Взаимоотношения лиц, которым исключительное право принадлежит совместно, определяются соглашением между ними.

- Доходы от совместного использования РИД или средства индивидуализации распределяются между всеми правообладателями поровну, если соглашением между ними не предусмотрено иное.

- Распоряжение исключительным правом на РИД или на средство индивидуализации осуществляется правообладателями совместно, если настоящим Кодексом не предусмотрено иное.

Доли учреждения в создаваемых хозяйственных обществах

-Права на РИД

ОГРАНИЧЕНИЯ

- Исключительное право на РИД сохраняется за учреждением

- Внесенное в качестве вклада в УК право использования РИД не может предоставляться хозяйственными обществами третьим лицам по договору и по иным основаниям, если иное не предусмотрено федеральным законом.

-Денежные средства, оборудование и иное имущество, находящиеся в оперативном управлении, могут быть внесены в качестве вклада в уставные капиталы создаваемых хозяйственных обществ в порядке, установленном ГК РФ

(ст.298 ГК РФ)

3.Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

4.Казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества.

Требования к РИД, права на которые могут быть внесены в качестве вклада в УК общества

-Виды РИД:

- - программы для электронных вычислительных машин

- - базы данных

- - изобретения, полезные модели, промышленные образцы

- - селекционные достижения

- - топологии интегральных микросхем

- - секреты производства (ноу-хау)

Правообладатель: учреждение

-Проблемы:

- Перечень исчерпывающий;

- Не могут быть внесены права на объекты авторского права

- Исключительное право на РИД, право использования которого вносится в качестве вклада в УК, не может принадлежать нескольким лицам

-Необходим анализ происхождения РИД:

- Договор на НИОКР;

- Подтвердить служебный характер;

- Договор отчуждения

Оформление прав на РИД в соответствии с видом РИД

-Патентование

-Оформление внутренних документов для объектов авторского права (программа для ЭВМ, база данных)

-Оформление режима коммерческой тайны (ноу-хау)

Служебные изобретение, полезная модель, промышленный образец (ст.1370 ГК РФ)

1. И, ПМ, ПО, созданные работником в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя,

2. Исключительное право на служебное И, ПМ, ПО и право на получение патента принадлежат работодателю, если трудовым или иным договором между работником и работодателем не предусмотрено иное. Автор имеет право на вознаграждение

3. И, ПМ или ПО, созданные работником с использованием денежных, технических или иных материальных средств работодателя, но не в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, не являются служебными. Право на получение патента и исключительное право на такие изобретение, полезную модель или промышленный образец принадлежат работнику.

В этом случае работодатель вправе по своему выбору потребовать предоставления ему безвозмездной простой (неисключительной) лицензии на использование созданного РИД для собственных нужд на весь срок действия исключительного права либо возмещения расходов, понесенных им в связи с созданием таких изобретения, полезной модели или промышленного образца.

4. работник должен письменно уведомить работодателя о создании в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя такого результата, в отношении которого возможна правовая охрана, если договором не предусмотрено иное.

Работодатель имеет право в течение 4 мес.:

- Подать заявку

- Передать право на получение патента работнику

- Сообщить работнику о сохранении информации о РИД в тайне

У автора-работника – право на вознаграждение.

Если работодатель не воспользуется правом - право на получение патента на такие изобретение, полезную модель или промышленный образец принадлежит работнику.

Работодатель в течение срока действия патента имеет право использования служебного И, ПМ, ПО в собственном производстве на условиях простой (неисключительной) лицензии с выплатой патентообладателю компенсации, размер, условия и порядок выплаты которой определяются договором между работником и работодателем, а в случае спора - судом.

-как доказать служебный характер РИД

-Служебное задание передается работнику строго в рамках его трудовой функции и не может выходить за ее пределы. В целях установления, выходит ли такое задание за границы трудовой функции работника или нет, доказательствам могут служить должностные инструкции, приказы и распоряжения руководителя или администрации предприятия и т.п.

-Кроме того, служебное задания по своему объему не должно превышать нормы труда (т.е. нормы выработки, времени обслуживания и т.п. ) - ст. 160 Трудового кодекса РФ.

-Работодатель может сформулировать служебное задание вполне конкретно.

Введение режима коммерческой тайны

В соответствии с «Положением о регистрации и охране конфиденциальности информации об объектах интеллектуальной собственности, отнесенных к категории «секретов производства» (ноу-хау)» от 28 октября 2010 г. Одобренного решением Ученого совета университета от 27 октября 2010 г. Протокол № 2 и Утвержденного приказом Ректора.

-заявки на этот вид интеллектуальной собственности проходят экспертную оценку и регистрацию в университете для чего создаются экспертные группы

-приказом ректора университета вводится режим коммерческой тайны.

-все лица, причастные к рассмотрению заявок на ноу-хау, должны быть ознакомлены с Законом № 98-ФЗ, и в установленном порядке:

- дают расписку о сохранении конфиденциальности

- Заявка на регистрацию ноу-хау подается в экспертную группу структурного подразделения университета и включает следующие документы:

- Заявление автора (ов).

- Справка о затратах

- Описание ноу-хау

- На РИД квалифицированный как ноу-хау университет регистрирует и оформляет соответствующее свидетельство.

- Свидетельству присваивается номер регистрации в 1-ом отделе университета

- Вся документация на ноу-хау хранится в 1-ом отделе университета.

- Материалы по ноу-хау выдаются только лицам, имеющим доступ, в соответствии с приказом ректора по представлению руководителя структурного подразделения.

- Открытой информацией в области секрета производства является: название ноу-хау, аннотация о ноу-хау рекламного характера без раскрытия его сущности, фамилия авторов, дата выдачи и номер свидетельства.

- Единая база данных на объекты интеллектуальной собственности университета (включая открытую информацию на ноу-хау) хранится в УНИР

- Передача контрагентам права использования секрета производства, осуществляется только в рамках Лицензионного договора, заключенного юридическими и физическими лицами с университетом

- Предварительная оценка эффективности от использования объекта интеллектуальной собственности (ноу-хау) может быть выполнена по «Методике расчета экономического эффекта от использования ОИС»,

- Размер авторского вознаграждения за ноу-хау определяется условиями договора в зависимости от экономического эффекта от использования ноу-хау

Условия принятия объекта к б/у НМА

ПРИКАЗ Минфина РФ от 01.12.2010 N 157н (в ред. Приказа Минфина РФ от 12.10.2012 N 134н) "Об утверждении единого плана счетов б/у..»

- объект способен приносить учреждению экономические выгоды в будущем;

- отсутствие у объекта материально-вещественной формы;

- возможность идентификации (выделения, отделения) от другого имущества;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- не предполагается последующая перепродажа данного актива;

- наличие надлежаще оформленных документов, подтверждающих существование актива;

- наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

- наличие в случаях, установленных законодательством РФ, надлежаще оформленных документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на РИД или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Что такое инвентарный объект

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций.

Учет НМА

п. 11 Инструкции N 162н:

- 0 102 30 000 "Нематериальные активы - иное движимое имущество учреждения";

- 0 102 40 000 "Нематериальные активы - предметы лизинга".

п. 14 Инструкции N 174н, п. 14 Инструкции N 183н:

- 0 102 20 000 "Нематериальные активы - особо ценное движимое имущество учреждения";

- 0 102 30 000 "Нематериальные активы - иное движимое имущество учреждения";

- 0 102 40 000 "Нематериальные активы - предметы лизинга".

ПБУ 14/2007 (Приказ Минфина 153н)

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее - контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

В состав объектов нематериальных активов не включаются (бюджетный учет):

- не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

- незаконченные и не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

- материальные объекты (материальные носители), в которых выражены произведения науки, литературы, искусства.

Как можно приобрести НМА

- Приобретение НМА за плату

- Приобретение НМА по договору лизинга

- Получение безвозмездно НМА

- Создание НМА собственными силами (хозяйственным способом)

- Выявление НМА в качестве излишков при инвентаризации

Право авторства

Статья 1255 ГК РФ. Авторские права:

1. Интеллектуальные права на произведения науки, литературы и искусства являются авторскими правами.

2. Автору произведения принадлежат следующие права:

1) исключительное право на произведение;

2) право авторства;

3) право автора на имя;

4) право на неприкосновенность произведения;

5) право на обнародование произведения.

3. В случаях, предусмотренных настоящим Кодексом, автору произведения наряду с правами, указанными в пункте 2 настоящей статьи, принадлежат другие права, в том числе право на вознаграждение за использование служебного произведения, право на отзыв, право следования, право доступа к произведениям изобразительного искусства.

Также см. гл 70 ГК РФ.